L’adoption du Pacte vert pour l’Europe par la Commission européenne en 2019 signait l’apparition d’une série de propositions visant à adapter les politiques de l’UE en matière de climat, d’énergie, de transport et de fiscalité en vue de réduire les émissions nettes de gaz à effet de serre d’au moins 55 % d’ici à 2030 par rapport aux niveaux de 1990. La publication de la taxonomie européenne, du règlement CSRD (Corporate Sustainability Report) ou encore des actés délégués modifiant la directive MiFID II, s’inscrivent dans le sens de cette transformation profonde des pratiques économiques pour atteindre la neutralité carbone d’ici à 2050.

Dans cette lignée, le règlement européen 2019/2088 portant sur « la publication d’informations en matière de durabilité dans le secteur des services financiers », appelé Sustainable Finance Disclosure Regulation (SFDR, Règlement sur la publication d’informations relatives à la durabilité dans le secteur des services financiers en français), a été adopté en novembre 2019 et est entré en application le 10 mars 2021.

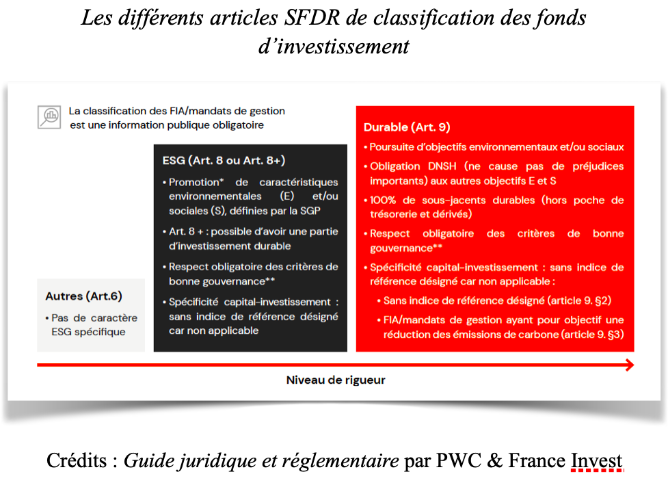

Découvrons dès à présent les spécificités associées à ce règlement SFDR !

1. À qui s’adresse le règlement SFDR ?

Il s’adresse à tous les acteurs du marché financier : sociétés de gestion, conseillers financiers, banques et assurances. Il permet une meilleure transparence dans le reporting de ces acteurs et ainsi une meilleure orientation des flux financiers vers des produits durables.

En janvier 2023, le règlement SFDR a été renforcé et précisé grâce à des règles complémentaires désignées sous l’appellation Regulatory Technical Standards (normes techniques de réglementation).

Cette transparence fournie par les sociétés financières doit permettre de lutter contre l’apparition de l’éco-blanchiment, aussi appelé greenwashing qui désigne une méthode de marketing visant à affirmer que les produits et les services proposés sont respectueux de l’environnement afin de les vendre, alors qu’en réalité cet argument relève plus d’un argument de vente que de la réalité observée.

2. Risques de durabilité et double matérialité

Le règlement SFDR propose une régulation et une catégorisation des fonds financiers en fonction de leur performance extra-financière, c’est-à-dire au regard des critères environnementaux, sociaux et de gouvernance (appelés les critères ESG).

Les risques ESG pris en compte par la SFDR font tout d’abord référence au « risque de durabilité », c’est-à-dire tout événement qui pourrait, s’il survient, avoir une incidence négative importante, réelle ou potentielle, sur la valeur de l’investissement. En effet, la survenance d’événements climatiques par exemple, comme l’inondation d’une usine, peut représenter des pertes financières importantes pour l’entreprise.

Mais la SFDR repose également sur le principe de la « double matérialité », cher à la CSRD, c’est-à-dire l’évaluation de la matérialité financière, mais aussi de la matérialité socio-environnementale, ou matérialité d’impact. Une information est dite matérielle quand elle dépasse un certain seuil, au-delà duquel les décisions des investisseurs peuvent être influencées.

La matérialité financière permet d’identifier les enjeux ESG qui sont susceptibles d’avoir un impact sur la performance financière de l’entreprise. A contrario, la matérialité d’impact permet de hiérarchiser les enjeux RSE d’une entreprise et ainsi de définir quel est l’impact de ses activités sur l’environnement et la société.

3. Trois options de catégorisation

Le règlement européen SFDR a été employé comme un mécanisme de labellisation par les acteurs du marché et les produits financiers sont ainsi aujourd’hui classifiés selon leur durabilité :

- Article 6 : fait référence aux produits financiers qui ne font pas la promotion de caractéristiques ESG

- Article 8 : fait référence aux produits financiers qui promeuvent des caractéristiques ESG

- Article 9 : fait référence aux produits financiers qui ont pour objectif l’investissement durable

Selon la SFDR, un investissement durable est un investissement dans une activité économique qui :

- contribue à un objectif environnemental (utilisation efficace des ressources telles que l’énergie, les matière premières, l’eau et les terres, la production de déchets et les émissions de gaz à effet de serre, les effets sur la biodiversité et l’économie circulaire)

- ou contribue à un objectif social (lutte contre les inégalités, cohésion sociale, intégration sociale, relations de travail)

- ou contribue à l’amélioration du capital humain ou des communautés économiquement ou socialement défavorisées

- qui respecte le principe DNSH (on vous explique juste après)

- dans une entreprise qui a de bonnes pratiques de gouvernance (structures de gestion saines, relations avec le personnel, rémunération du personnel compétent, respect des obligations fiscales)

Ainsi, la seule poche « non durable » des fonds classifiés Article 9 qui est acceptée fait référence à des éléments de trésorerie, ainsi que des dérivés.

4. Qu’est-ce que le DNSH ?

Cet acronyme signifie « Do No Significant Harm », ou ne pas causer de préjudice négatif significatif, est un point central de nombreux textes du corpus réglementaire européen. Dans le cadre du règlement SFDR, il s’agit d’une prérogative essentielle avant tout investissement : il est nécessaire de vérifier que le financement ne causera pas de préjudice significatif à tout autre objectif environnemental ou social que celui poursuivi par l’activité de l’entreprise financée.

5. Que sont les PAI ?

La SFDR oblige les acteurs financiers à prendre en considération les impacts non-financiers des décisions d’investissement : les « Principales incidences négatives » (les PAI : Principle Adverse Impact).

Les décisions d’investissement pourraient en effet avoir un impact négatif sur les facteurs de durabilité, c’est-à-dire sur les questions environnementales, sociales et de personnel, le respect des droits de l’Homme et la lutte contre la corruption et les actes de corruption. La mesure des PAI permet ainsi d’observer si l’entreprise qui reçoit les investissements respecte ces critères. De manière plus concrète, si l’entreprise qui reçoit les investissements pollue la nature environnante, alors ce critère de respect des caractéristiques ESG ne pourrait être observé.

14 indicateurs obligatoires doivent ainsi être reportés (hors indicateurs spécifiques aux émetteurs souverains et aux investissements immobiliers), de manière obligatoire pour les fonds classés Article 9 et de manière recommandée pour les fonds classés Article 8. Parmi ces indicateurs, nous retrouvons la mesure de plusieurs éléments dont : les émissions de GES, l’empreinte carbone, l’implantation dans des entreprises opérant au sein du secteur des énergies fossiles, le ratio de déchets dangereux et de déchets radioactifs, la mixité au niveau des organes de gouvernance ou encore l’écart de rémunération hommes/femmes non corrigé… Également, 33 indicateurs supplémentaires (hors indicateurs spécifiques aux émetteurs souverains et aux investissements immobiliers), dotés a minima d’un indicateur environnemental et d’un indicateur social, peuvent être utilisés.

Des exigences mal appliquées

Ce renforcement progressif des conditions que les fonds Article 9 doivent respecter s’explique par le fait que de nombreux fonds qui relevaient de l’Article 9 pratiquaient en réalité du greenwashing. Ce sont notamment les conclusions de l’étude qui a été réalisée par Follow the money et Investico, appelée « The Great Green Investment Investigation ». Cette étude, publiée le 29 novembre 2022, a utilisé la base de données de Bloomberg à la date de référence du 30 juin 2022. Elle a démontré que près de la moitié des fonds d’investissement verts en Europe finançaient les activités les plus polluantes avec les plus forts rejets de GES dans l’atmosphère (soit les activités associées au domaine de l’énergie fossile ou de l’aviation). En effet, sur un total de 1141 fonds verts classifiés comme relevant de l’Article 9 du SFDR, le collectif Follow the money a analysé 838 fonds. Finalement, il a été découvert que près de la moitié de ces fonds contenaient des actifs gris finançant le domaine de l’énergie fossile, ainsi que de l’aviation, élément tout à fait paradoxal au regard de la définition de ces fonds Article 9 dans le règlement SFDR, dont l’objectif recherché est la soutenabilité.

C’est ainsi que de nombreuses sociétés gestionnaires d’actifs ont été amenées à reconsidérer à la baisse la catégorisation de leurs fonds « verts » selon The Wall Street Journal. Cela fut le cas pour les sociétés Amundi, Black Rock, HSBC Holdings, GmbH ou encore le groupe DWS. Par exemple, la société Amundi a procédé à la reclassification d’approximativement tous ses actifs (équivalent à environ 45 milliards de dollars) qui étaient classifiés en tant qu’Article 9 SFDR vers la classification en Article 8 étant, pour rappel, beaucoup moins contraignante en matière de soutenabilité et de durabilité.

6. Une révision nécéssaire de la SFDR

Courant 2023, la Commission Européenne a lancé une grande concertation pour la révision de la SFDR. L’AMF (Autorité des marchés financiers) française a accueilli favorablement cette intention et appelle aujourd’hui à une refonte du règlement. En février 2024, le position paper de l’AMF diffusait deux principaux messages : le nouveau cadre devrait apporter de la clarté au sujet de la catégorisation des produits et la révision devrait accorder une large place aux exigences de publication, tout en cherchant à les simplifier.

Ainsi, l’AMF plaide pour un mécanisme européen de catégorisation des produits objectifs, clair et simple et souhaite que ce mécanisme s’appuie sur des critères minimaux objectifs qui ne sont pas sujets à interprétation.

L’architecture générale de la révision proposée par l’AMF s’articulera autour de 3 typologies :

- Tous les produits financiers y compris ceux qui ne peuvent pas effectuer d’allégation en matière de durabilité

- Les produits financiers qui effectuent des déclarations extra- financières (seulement dans leurs documents réglementaires et de manière proportionnée)

- Les produits financiers qui appartiennent à une catégorie (les quatre catégories proposées sont « solutions environnementales », « solutions sociales », « transition climatique » et « filtres non-financiers »).

7. L’obtention de l’agrément AMF

Le fonds récemment lancé par Rive Neuve Capital et la société de gestion Kyoseil AM, le FCPR* Impact & Performance, Article 9 SFDR, a obtenu l’agrément de l’AMF, permettant de valider sa conformité aux exigences réglementaires.

Ainsi, huit indicateurs ont été rigoureusement sélectionnés par les experts du Groupe Rive Neuve afin de mesurer la durabilité des investissements réalisés tout au long de la détention de la participation par ce fonds à impact :

- Réduction de la pollution chimique

- Réduction de la consommation d’eau

- Volume d’eau réutilisée

- Réduction de la production de déchets

- Volume de déchets recyclés ou valorisés

- Réduction des émissions de GES (scope 3)

- Émissions GES capturées ou stockées

- Index de l’égalité professionnelle

Le FCPR Impact & Performance apparait dans le paysage de la région du quart Sud-Est de la France pour financer l’accélération des start-ups à impact et ambitionne de lever 30 à 50 millions d’euros.

* FCPR : Fonds Commun de Placement à Risques

POUR ALLER PLUS LOIN

Vous êtes un professionnel de la communication ou de la RSE ? Vous souhaitez :

- Echanger avec un professionnel de l’Impact pour vous assurer de mettre en place les bonnes actions ? Nous vous proposons un rendez-vous téléphonique gratuit

- Mettre en place une comptabilité financière honnête et efficace ? Cet article vous aiguille

- Vous former ou vous faire accompagner pour la mise en place de la CSRD dans votre entreprise, contactez nos experts

Sources : Livre La finance verte de Jean Boissinot, Guide juridique Comprendre les textes sur la Finance Durable. Guide juridique et réglementaire de PWC, L’article de la Banque de France, L’article de l’AMF, L’article du CACEIS, Le site du gouvernement, L’article du gouvernement sur la taxonomie verte européenne, L’article de natixis, L’article de BNP Paribas, L’article de la Société Générale, l’article du WSJ, L’enquête de Follow the Money, L’article de l’AMF