La France est le premier pays à transposer la directive CSRD. Cette nouvelle réglementation européenne bouleverse les obligations légales en termes de rapports de durabilité et impacte près de 50.000 entreprises (sans compter leur chaîne de valeur). Cependant, ces quatre lettres restent obscures voire terrifiantes pour de nombreuses entreprises concernées.

Concrètement, qu’est-ce que la CSRD et comment va-t-telle impacter les entreprises françaises ?

Rive Neuve s’est donné le défi de tout vous expliquer !

1. Définition de la CSRD

En 2022, le Parlement Européen adopte la CSRD pour une première application dès janvier 2024.

La CSRD est donc une directive européenne qui fixe des normes et obligations que les entreprises doivent insérer chaque année dans un reporting extra-financier. La CSRD apporte plus de précisions et de fiabilité sur les informations à recueillir et uniformise la comptabilité extra-financière selon un standard européen unique.

Plus concrètement, elle impose aux entreprises de suivre et de publier, en plus de leur bilan financier, un bilan ESG (environnemental, social et de gouvernance), donnant ainsi autant d’importance à la dimension durable qu’à la dimension économique de leurs activités.

La CSRD remplace la NFRD, à laquelle elle apporte plus de précisions et fiabilité sur les informations à recueillir et élargie le scope d’application à environ 50.000 entreprises.

2. Quelles obligations de reporting ?

Afin de freiner l’écoblanchiment et de devenir cheffe de file des normes mondiales en matière d’information sur la durabilité, la CSRD utilise la double matérialité et des normes nommées ESRS.

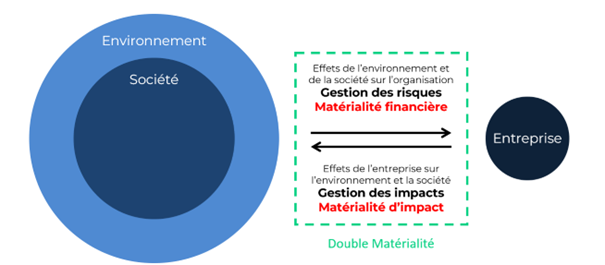

CSRD et Double Matérialité

Plus complète que les réglementations internationales (ISSB, SEC), elle fonctionne avec la double matérialité. La double matérialité prend en compte la matérialité financière et d’impact, les impacts et dépendances des entreprises :

- Matérialité financière : prendre en compte les impacts positifs et négatifs des enjeux de durabilité sur les performances financières de l’entreprise.

- Matérialité d’impact : prendre en compte les impacts positifs et négatifs de l’entreprise sur son environnement économique, social et naturel.

La prise en compte de cette double matérialité permet de mieux évaluer les entreprises performantes financièrement et dans leurs engagements mais aussi de les aider à mieux s’armer face aux risques climatiques à venir.

CSRD & ESRS

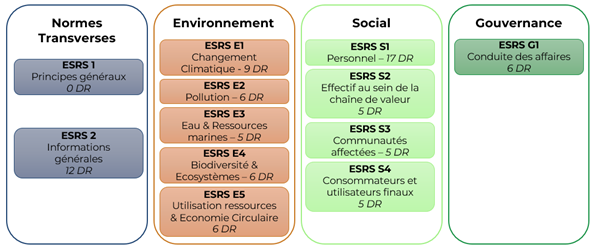

Les ESRS (European Sustainability Reporting Standards) sont les critères européens de reporting et donc le pilier majeur de la CSRD. Ils doivent permettre de “dicter” la méthode de reporting pour toutes les entreprises et ainsi d’harmoniser les publications pour les rendre plus transparentes et plus facilement comparables.

L’EFRAG envisage la mise en application de quatre sets de normes ESRS d’ici 2028 pour adapter les exigences de reporting aux entreprises.

Bien sûr, nous vous tiendrons informés lors de la parution des normes !

ESRS Trans-sectoriels

Les normes trans-sectorielles ont été proposées par l’EFRAG et adoptées le 31 juillet 2023 par la Commission Européenne. Ils seront mis en application dès 2025 pour l’exercice de reporting 2024.

82 exigences (DR) sont réparties parmi les 4 sections : les normes transverses et les normes E, S et G.

Pour en savoir plus sur les normes trans-sectorielles, ses directives et les points de données, Rive Neuve sortira un article en janvier 2024.

CSRD qui est concerné ?

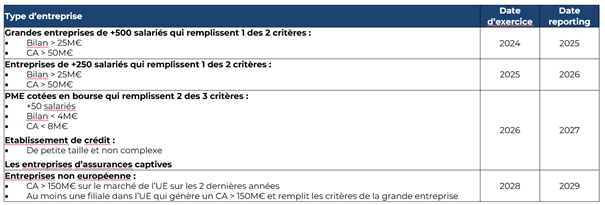

Les règles de la CSRD rentrent en vigueur de manière progressive à partir de janvier 2024. La CSRD élargie le scope de la NFRD et pourrait impacter près de 50.000 entreprises contre 11.700 précédemment. Mais qui sont ces entreprises et quand vont-elles être soumises à la réglementation ?

L’EFRAG a publié le calendrier de mise en application de la norme :

- Pour suivre la réglementation : les grandes entreprises soumises à l’obligation de reporting peuvent demander de la donnée et des preuves ESG à ses filiales ou aux entreprises de sa chaîne de valeur ;

- Pour structurer sa démarche RSE : la CSRD peut devenir un moteur de la stratégie RSE d’une entreprise souhaitant suivre des exigences et un référentiel européen complet ;

- Pour se valoriser : la mise en place d’un rapport CSRD basé sur des données solides peut valoriser les actions des entreprises vis-à-vis de leurs parties prenantes (clients, fournisseurs, investisseurs …).

Pour vous faire accompagner lors de la mise en place de votre rapport CSRD, contactez nos experts !

4. Différence entre l’ordonnance française et le texte original

La CSRD pourrait être obligatoire pour ~7000 entreprises françaises (contre 2500 dans le scope de la NFRD). Dès 2024, les entreprises rentrant dans la définition de « Grandes entreprises » ou précédemment soumises à la DPEF devront publier leur rapport de durabilité.

Cependant, la transposition de la directive en droit français initiée le 7 décembre 2023 prévoit quelques modifications par rapport à la directive. On vous dit tout !

Première modification : la précision du scope d’application de la CSRD

Une clarification était attendue sur l’éligibilité à la CSRD des filiales basées en UE, selon la localisation de leur société-mère en UE ou en dehors de l’UE. En France, l’ordonnance du 7 décembre précise le scope suivant :

- Une filiale qui respecte les critères de la CSRD mais contrôlée par une société-mère consolidante, dont le siège social est localisé au sein de l’Union Européenne, n’est pas soumise à la production d’un rapport CSRD. La société-mère doit s’en charger.

- Une filiale concernée par les critères la CSRD mais contrôlée par une société-mère consolidante, dont le siège social est localisé HORS UE, ne sera pas soumise à la production d’un rapport de durabilité. C’est là aussi sa société-mère qui en sera responsable, sous conditions particulières.

Des informations complémentaires devraient être publiées d’ici janvier 2024 pour préciser la transposition des seuils des entreprises considérées comme « Grandes, moyennes ou petites » en France. En effet, en novembre dernier, la Commission européenne proposait de relever les seuils qui définissent les catégories d’entreprises et de groupes dans la directive comptable. La France doit maintenant décider des seuils qu’elle souhaite appliquer.

L’ordonnance ajoute deux points d’obligation supplémentaires à la CSRD :

- Pour les sociétés exploitant des installations de type SEVESO, des informations relatives au risque d’accident technologique ;

- Pour les sociétés exerçant une activité extractive ou concernant l’exploitation des forêts, un rapport sur les paiements effectués au profit des autorités de chacun des Etats ou territoires dans lesquels elles exercent ces activités.

Deuxième modification : la validation du rapport CSRD

Avec l’objectif de conserver le marché de l’audit ouvert, la France a fait le choix de lever l’option prévue par la CSRD pour permettre aux organismes tiers indépendants (OTI) accrédités par le Comité Français d’Accréditation de réaliser ces audits de durabilité.

La France étend aussi la possibilité aux cabinets d’expertise comptable et les commissaires au compte de devenir certificateurs des entreprises auditées après avoir eux-mêmes suivi une formation spécifique sur les enjeux du reporting sous le H2A. L’ordonnance adapte ainsi les règles relatives à la déontologie, à l’indépendance et au secret professionnel et les règles applicables à la désignation et à la révocation des commissaires aux comptes.

Une entreprise pourra aussi choisir un autre tiers, à condition qu’il soit accrédité par le Cofrac.

Troisième modification : la création de la Haute autorité de l’audit (« H2A »)

Le Haut conseil du commissariat aux comptes (H3C) est remplacé par une nouvelle autorité publique, la Haute autorité de l’audit (« H2A »). Cette instance régulera les auditeurs, les certifications faits par les OTI et auditeurs et les commissions de sanctions. Ces commissions de sanctions pourront s’élever à 1 million d’euro à l’encontre des OTIs et auditeurs des informations extra-financières pour s’assurer de l’effectivité des obligations CSRD.

Quatrième modification : les sanctions

L’ordonnance précise les sanctions en vigueur en France.

En cas de non-publication du rapport de durabilité :

- 3 750 euros d’amende

- Affichage de la décision prononcée ou la diffusion de celle-ci soit par la presse écrite, soit par tout moyen de communication au public par voie électronique

- Injonction judiciaire par un tiers

- Possible exclusion à la commande publique. Cette exclusion, applicable à compter du 1er janvier 2026, s’applique aux marchés publics et aux contrats de concession pour lesquels une consultation est engagée ou un avis de publicité est envoyé à la publication à compter de cette date.

En cas d’absence d’audit/ de non-désignation d’un CAC ou OTI :

- 30 000 euros d’amende pour le dirigeant et 150 000 euros pour la personne morale + 2 ans d’emprisonnement

En cas d’entrave à l’audit :

- 75 000 euros d’amende pour le dirigeant et 375 000 euros pour la personne morale + 5 ans d’emprisonnement

Vous avez des questions ? Besoin de comprendre comment mettre la CSRD en place dans votre entreprise ? Contacter dès maintenant nos experts.

POUR ALLER PLUS LOIN

Vous êtes un professionnel de la communication ou de la RSE ? Vous souhaitez :

- Echanger avec un professionnel de l’Impact pour vous assurer de mettre en place les bonnes actions ? Nous vous proposons un rendez-vous téléphonique gratuit

- Mettre en place une comptabilité financière honnête et efficace ? Cet article vous aiguille

- Vous former ou vous faire accompagner pour la mise en place de la CSRD dans votre entreprise, contactez nos experts