Connaissez-vous ce nouveau terme de « finance durable » ?

La crise économique et financière des subprimes en 2008, l’adoption par les Nations Unies des ODD en 2015 mais aussi l’Accord de Paris de 2015 (COP21) ont contribué à ce que de nouvelles pratiques financières se développent.

En outre, ces dernières années nous assistons à l’essor de divers outils associés à la finance verte, solidaire ou encore responsable qu’il s’agisse des critères ESG, du label ISR, du règlement SFDR, de la taxonomie verte européenne…

Ces notions restent assez floues pour vous ? On vous explique l’ensemble des spécificités qui y sont associées dans cet article !

1. Qu’est-ce que la finance durable ?

Pour rappel, la finance de manière générale désigne toutes les opérations de vente et d’achat de titres financiers. En fait, elle permet de mettre en relation des agents à capacité de financement avec des agents à besoin de financement selon la Banque de France.

Alors, vous vous demandez peut-être quelle est la nouveauté apportée avec l’essor de la finance durable ? C’est tout simple : la finance durable consiste en des opérations d’investissement qui ont pour objectif la durabilité et la soutenabilité.

De manière plus concrète, la finance durable est celle qui s’inscrit dans le cadre de la définition donnée par le rapport Brundtland de la notion de “développement durable” en 1987, soit “un développement qui répond aux besoins du présent sans compromettre la capacité des générations futures de répondre aux leurs.“

La finance durable s’est réellement développée en raison de plusieurs éléments :

- La crise des subprimes de 2008 (Banque de France) qui a mis en lumière les dérives associées à la finance classique (pratiques de titrisation, opacité au niveau des opérations financières…)

- L’adoption par les Nations Unies des 17 Objectifs de Développement Durable (ODD) en 2015 (Banque de France) qui a montré le besoin d’instaurer un avenir plus durable, et ce à l’échelle mondiale. Selon la Conférence des Nations Unies sur le Commerce et le Développement (CNUCED), afin d’atteindre ces ODD 5000 à 7000 milliards de dollars américains sont nécessaires par an d’ici à 2030.

- L’accord de Paris en 2015 (COP21) qui a marqué l’engagement des parties prenantes à ce que le réchauffement climatique n’excède pas 2°C au regard de l’ère préindustrielle (idéalement, qu’il soit de 1.5°C) grâce à un “accord juridiquement contraignant” selon l’UNFCCC. Au niveau du secteur de la finance, le think tank IDDRI mentionne que l’article 2) c) de l’Accord de Paris a engendré une responsabilité commune de réorganiser l’intégralité du système financier.

Ainsi, au sein de cette finance durable, nous pouvons retrouver trois catégories de finance selon la Banque de France et l’Agence pour la Transition Écologique et la Lutte contre le Changement Climatique (ADEME) :

- La finance verte : elle fait référence aux opérations de financement ayant pour objectif d’assurer la transition écologique et l’atténuation du réchauffement climatique selon l’ADEME

- La finance solidaire : elle possède pour but de faire émerger le financement de projets avec une “forte utilité sociale” (même si la rentabilité est faible) selon la Banque de France et valorisant la cohésion sociale selon l’ADEME

- La finance responsable : elle a pour objectif de financer des activités pour lesquelles le respect des performances extra-financières est atteint, performances pouvant être mesurées grâce au respect des critères ESG

Puis, la présence de la finance climatique est aussi à remarquer. Elle fait quant à elle référence à l’ensemble des opérations financières ayant pour objectif la lutte contre le réchauffement climatique. Plusieurs facteurs expliquent l’engouement pour celle-ci :

- Le constat du réchauffement climatique (rapports du GIEC) et la volonté d’évoluer vers l’implémentation du développement durable

- La survenance de terribles catastrophes climatiques lors de l’année 2023 (Tempête Ciaran en Europe, feux de forêts au Canada, inondations historiques en Chine, tempête Daniel en Libye, ouragan Otis au Mexique…)

- Le souhait de sortir d’une approche uniquement « matérialiste » où les dommages sociaux et environnementaux n’étaient que peu voire pas du tout pris en compte ou encore en raison de l’essor de la demande de certains clients de ces nouveaux produits financiers (Jean Boissinot, La finance verte, 2022).

- La volonté européenne de se diriger vers la neutralité carbone conformément au Pacte Vert européen. C’est d’ailleurs pour cette raison qu’au cours du mois de février 2024, la Commission européenne a émis une recommandation au sein de sa nouvelle analyse d’impact afin d’affirmer que la diminution des émissions de GES devra être de 90% en 2040 par rapport aux émissions produites en 1990 afin d’atteindre cette neutralité carbone en 2050. La Banque européenne d’investissement mentionne notamment que la finance durable pourrait rendre concrète la réalisation de ces objectifs du Pacte Vert.

Puis, une dernière notion qu’il convient de définir est la finance à impact. Au-delà de simplement prendre en considération les critères ESG, la finance à impact quant à elle cherche à générer un impact social et / ou environnemental positif selon Le French Impact.

Ainsi, avec la finance durable la finance peut à présent venir répondre aux besoins de l’économie réelle comme le mentionne le cabinet de conseil et d’audit PwC.

2. Les critères ESG

Les investissements associés à la finance durable sont ceux qui respectent les critères ESG.

Ces critères ESG font référence à trois piliers :

- Environnement : L’entreprise veille à respecter les critères environnementaux (en ne polluant pas l’environnement, en n’étant pas à l’origine d’une dégradation du milieu de vie naturel environnant…) et cherche à améliorer ses performances par rapport à cette thématique (réduction de ses émissions de CO2, adoption de mesures de préservation de l’environnement…).

- Social : L’entreprise veille à la bonne gestion de ses salariés (conditions de travail, relations avec les employés, diversité, inclusion…).

- Gouvernance : L’entreprise s’efforce de définir et de mettre en œuvre une gestion interne et externe efficiente (éthique des affaires, transparence financière, gestion des risques…).

La prise en compte des critères ESG dans les investissements montrera que l’investisseur prend en considération la performance extra-financière et non pas seulement la performance financière (rentabilité, cours de l’actif, croissance attendue…). Soit, la performance extra-financière désigne la performance d’une entreprise par rapport à ses impacts non financiers, et donc au regard des critères ESG.

Le seul bémol avec cette finance durable c’est que ce soit avant tout du greenwashing qui soit réalisé. Le flou associé à la notion de l’Investissement Socialement Responsable (ISR) a notamment mis en lumière cet élément.

3. L’essor croissant d’outils pour encadrer la finance durable

Les labels

L’Investissement Socialement Responsable (ISR) désigne l’investissement prenant en considération le respect des critères ESG et donc la durabilité au-delà des simples critères financiers (AMF).

Le label ISR

La notion d’ISR a donné lieu à la création du label ISR en 2016 par le Ministère de l’Économie et des Finances (selon la Direction Générale du Trésor). Ce label ISR affirmait avoir pour objectif de s’inscrire dans la lignée du développement durable. Pour obtenir ce label ISR, le fonds doit intégrer l’un des quatre critères parmi le critère environnemental, social, gouvernance ou encore en matière de droits humains.

Selon l’AMF, le label ISR peut répondre à cinq stratégies :

- La méthode « best-in-class » : le fait de choisir les entreprises avec les meilleures performances en matière de respect des critères ESG de chaque domaine sans que aucun ne soit exclu. L’ISR peut ainsi être réalisé dans tous les secteurs. C’est pour cette raison que le secteur des énergies fossiles ou encore de l’aviation pouvaient posséder des fonds avec ce label ISR. Le label ISR n’est pas garant d’un investissement réellement durable. C’est pourquoi les investissements ISR ont enregistré une énorme controverse en raison de la part d’investissements dits gris (secteur de l’aviation, de l’énergie carbone…) qu’ils possédaient (Le Monde).

- L’exclusion : qui implique de retirer l’investissement dans les entreprises qui ne respectent pas les critères socio-environnementaux de base (alcool, tabac, armement, OGM, nucléaire etc) ou de normes (non-respect ou non-ratification de traités et conventions internationaux).

- L’engagement actionnarial : implique d’exercer une influence sur les entreprises en utilisant les droits d’actionnaire pour les inciter à rendre meilleures leurs pratiques ESG.

- L’approche thématique : se réduisant à investir uniquement dans les entreprises opérant d’une manière respectueuse de l’environnement axée sur l’implémentation du développement durable (lutte contre le changement climatique, gestion de la ressource en eau, énergies renouvelables…).

- L’impact investing : faisant référence au fait d’investir dans des entités dont la volonté est de provoquer un impact social ou environnemental pouvant être mesuré.

Comme le mentionne l’AMF, le même fonds peut réunir ces différentes stratégies d’investissement d’où la réalisation de travaux afin de redéfinir les paramètres d’application de ce label ISR (Le Monde). À la fin de l’année 2023 le ministre de l’Économie Bruno Le Maire a annoncé la mise en place d’un nouveau label ISR avec de nouvelles lignes directrices dont notamment l’exclusion des entreprises dont l’activité consiste en l’exploitation du charbon ou des hydrocarbures non conventionnels et par rapport à celles entamant de nouveaux projets pour exploiter les hydrocarbures (pétrole ou gaz) selon la Direction Générale du Trésor. Le label ISR devrait permettre que les investissements réalisés le soient selon les objectifs clairement définis lors de la COP21 à Paris en 2015. Ces nouvelles règles sont entrées en application au 1er mars 2024 pour les fonds candidats à une première labellisation et entreront en application progressivement jusqu’au 1er janvier 2025 pour les fonds déjà dotés du label selon la Direction générale du trésor.

Les entreprises Total Énergies, ou encore ENI, spécialisées dans les hydrocarbures ne pourront ainsi plus être financées par des fonds dotés du label ISR.

Les autres labels

Le label ISR n’est pas le seul à permettre un encadrement de la finance durable. Notamment, au niveau de l’environnement le label Greenfin existe, tandis qu’au niveau de la finance solidaire nous pouvons remarquer l’existence du label Finansol.

Le règlement SFDR

Le règlement européen 2019/2088 plus connu sous l’appellation Sustainable Finance Disclosure Regulation (SFDR) est un règlement européen ayant été adopté en novembre 2019 et étant entré en application le 10 mars 2021 portant sur la “publication d’informations en matière de durabilité dans le secteur des services financiers” selon la Banque de France. En outre, ce règlement européen s’applique directement aux États membres sans qu’il n’y ait besoin d’une transposition dans le droit national (à la différence de la directive). Grâce à ce nouveau règlement européen, il est désormais possible de procéder à une régulation et une classification des fonds financiers au regard de leur performance extra-financière.

La SFDR permet une harmonisation et un renforcement des obligations de transparence auxquelles les agents financiers doivent se soumettre. Consultez notre article sur les Fonds Articles 8 & 9 SFDR pour en savoir plus.

Récemment, une consultation a été organisée au niveau de la SFDR. En effet, cette consultation a été impulsée par la Commission européenne le 14 septembre 2023 selon la SFAF par rapport au niveau 1 du règlement SFDR. L’objectif était de récolter les impressions des différents acteurs au regard de l’application du texte à la suite de son entrée en vigueur (ibid) montrant que cette règlementation pourrait prochainement être amenée à être modifiée. Les réponses à cette consultation ont été publiées par la Commission européenne en février 2024.

La taxonomie verte européenne

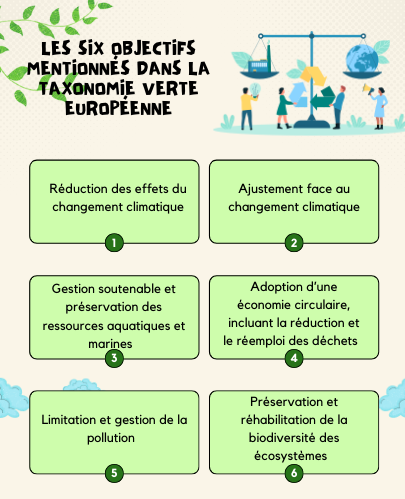

La taxonomie verte fait référence au règlement européen 2020/85 ayant été mis en place à partir de 2021 au niveau de l’Union européenne. La taxonomie verte européenne permet de classifier les activités économiques au regard de leur durabilité environnementale, et ce grâce à l’établissement de six objectifs :

- Réduction des effets du changement climatique

- Ajustement face au changement climatique

- Gestion soutenable et préservation des ressources aquatiques et marines

- Adoption d’une économie circulaire, incluant la réduction et le réemploi des déchets

- Limitation et gestion de la pollution

- Préservation et réhabilitation de la biodiversité des écosystèmes

Une activité sera considérée comme durable si elle respecte a minima l’un des six critères mentionnés ci-dessus. Cependant en raison du principe “Do Not Significant Harm” (DNSH), l’activité, même si elle respecte au moins l’un des six objectifs de la taxonomie, ne doit pas porter sévèrement préjudice à l’un de ces autres objectifs. Également, pour que l’activité économique soit durable au sens de la taxonomie les principes directeurs de l’OCDE à l’intention des entreprises multinationales et les principes des Nations Unies par rapport aux entreprises et aux Droits de l’Homme doivent être respectés (ibid).

Afin de vérifier qu’une activité économique est durable au sens de la taxonomie européenne, les critères techniques doivent être consultés (il s’agit de l’examen technique).

Comme le rappelle Carbone4, c’est bien la durabilité de l’activité en elle-même qui est analysée et non les actions réalisées en lien avec cette activité. Spécifiquement, des critères à la fois quantitatifs et qualitatifs régissent l’emploi de la notion de durabilité afin de décrire les activités économiques. Par exemple, comme le mentionne le cabinet de conseil et de formation en finance durable Moonshot, l’activité associée au stockage de l’électricité sera considérée comme étant durable au regard de la taxonomie européenne si l’électricité stockée provient d’une source éolienne, mais non si elle est d’origine fossile.

Divers tomes constituant cette taxonomie devraient progressivement être publiés par la Commission européenne. Une taxonomie sociale pourrait également voir le jour.

La Charte Impact Investisseurs de l’Institut de la Finance Durable (IFD) et la Grille d’évaluation

La Charte d’Impact Investisseurs et la Grille d’évaluation publiées par l’IFD offrent des repères essentiels pour les acteurs financiers désireux de s’engager dans cette voie de l’impact. En mettant l’accent sur l’intentionnalité, l’additionnalité et la mesure de l’impact, cette charte établit des lignes directrices claires, favorisant une démarche d’investissement authentique et transparente.

Les sociétés de gestion désirant posséder cette qualification de “fonds à impact” doivent selon l’IFD signer la charte et procéder au remplissage de la grille d’évaluation du fonds tous les trois ans. Le score à atteindre sur la grille (en date du 27 février 2024) est actuellement de 55 points, puis il évoluera vers 60 points au 1er janvier 2025, 65 au 1er janvier 2026, et 70 au 1er janvier 2027. L’IFD a également publié d’autres documents, notamment une synthèse du groupe de travail sur la dimension Impact des entreprises et le rôle des financeurs, ainsi que des bonnes pratiques pour engager une dynamique. De plus, des études sur la mesure d’impact d’un Fonds spécialisé sont disponibles, présentant différentes méthodes telles que quantitatives, qualitatives ou basées sur des modèles logiques.

Le FCPR Impact et Performance

Le FCPR Impact et Performance est un Fonds à Impact lancé en ce début de l’année 2024 par Rive Neuve Capital en partenariat avec la société de gestion Kyoseil AM. Selon l’AMF, le FCPR est un « produit de gestion collective (OPC) » qui regroupe principalement les titres des entreprises qui ne sont pas côtées en bourse. Le FCPR Impact et Performance est alors un fonds qui permet d’investir dans des entreprises et des projets à fort impact social et environnemental tout en atteignant une performance financière attractive. Il s’agit d’un Fonds Article 9 SFDR et agréé AMF devant permettre de soutenir une vingtaine de start-ups à impact du quart sud-est de la France. À terme, l’objectif est de lever entre 30 et 50 millions d’euros.

Grâce à toutes ces définitions expliquées, vous devriez maintenant être capables de mieux cerner les enjeux associés à la finance verte. Restez connectés, nous continuerons à publier régulièrement des informations sur ces thèmes !

POUR ALLER PLUS LOIN

- Vous désirez mieux comprendre ce qu’est l’Impact ? Consultez notre article

- Vous êtes un intermédiaire financier ou êtes à la recherche de financements pour lancer votre activité à impact ? Découvrez en plus sur notre FCPR Impact et Performance Article 9 SFDR

- Vous êtes un professionnel de la communication ou de la RSE et vous souhaitez vous former ou vous faire accompagner dans la mise en oeuvre de votre démarche RSE afin de respecter les critères ESG dans votre entreprise ? Contactez nos experts

Sources : Article du Ministère de la Transition Écologique Article de l’AMF sur l’ISR , Article de l’AMF sur la finance durable, Article de l’AMF sur le FCPR, Article de Le Monde, Article de la Direction Générale du Trésor, Article de la Direction Générale du Trésor, Article de Usine nouvelle, Article de la Société Générale (SFDR et taxonomie européenne) Article de planète énergies Livre de Jean Boissinot, La finance verte, 2022, Article de l’ADEME, Article de la Banque de France sur la SFDR, L’article de BPI, L’article de Carbone4, L’article de la BEI, Le rapport d’IDDRI, Article du French Impact, Article Le Monde, Article de l’Observatoire de la Finance durable, Article de PWC, Article de la Direction Générale du Trésor, Article de l’UNFCC, Vidéo de Moonshot